核心结论——

美国把电力问题暴露在全球面前,但欧洲的AI缺电被忽视了,可能对中国企业来说拥有更大的机会。未来世界,电力即权力!未来10年欧洲需要3万亿欧元投资升级电网,美国在2030年前预计投入7000亿美元升级电网。中国电力设备企业的星辰大海还在路上!

欧洲为解决上述矛盾所选择的路径,恰恰是中国企业具备全球竞争力的领域,构成了两条清晰的投资主线:

主线一:海上风电产业链的深度出海机会

欧洲是全球海上风电的发源地和最大市场之一,其为实现可再生能源目标,特别是为北上转移的数据中心提供绿色电力,正规划大规模的海上风电项目。北海、波罗的海等海域是开发重点。欧盟计划到2030年海上风电装机达到至少60GW,这需要数千台大型风机及配套基础。

中国产业拥有竞争优势:

①风机与核心部件:以明阳智能等为代表的中国整机商,在大型化、抗台风、深远海技术方面进步迅速,已具备与国际巨头同台竞争的实力。在成本控制与交付效率上优势明显。

②海工基础与施工:大金重工、海力风电等在海风塔筒、导管架、管桩等基础结构制造上产能全球领先,且具备为欧洲顶级项目(如英国Moray West)供货的业绩。

③海底电缆:这是技术壁垒最高的环节之一。东方电缆等头部企业已突破超高压交流/直流海缆技术,产品质量获得国际认证,并在欧洲、东南亚市场取得订单。欧洲电网互联与海上风电送出对高压海缆的需求巨大,中国企业有望打破长期由普睿司曼、耐克森等垄断的局面。

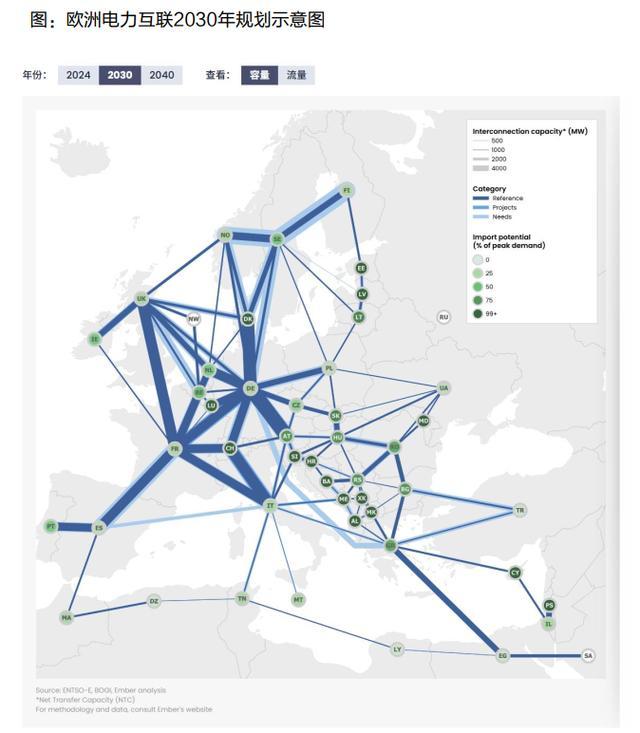

主线二:电网升级与跨国电力互联的设备需求

要将北欧廉价的绿色电力(水电、风电)输送到西欧、南欧的负荷中心,并提升整个欧洲电网的韧性与灵活性,必须大规模升级和扩建电网,特别是跨国互联线路。根据欧洲输电系统运营商联盟(ENTSO-E)规划,到2030年欧洲跨境输电容量需从目前的126GW增至161GW。北海和波罗的海的“海上走廊”将承担30%的新增容量。

中国产业拥有竞争优势:

①输变电一次设备:思源电气、华明装备、中国西电、特变电工等在高压/特高压变压器、气体绝缘开关(GIS)等领域技术成熟,已广泛应用于国内复杂的电网工程,具备为欧洲高压输电项目提供核心设备的能力。

②柔性直流输电(VSC-HVDC)技术:这是远距离、大容量海上风电并网和电网异步互联的最优技术方案。中国企业在国家电网和南方电网的工程实践中,已掌握了该系统的设计、制造和调试全链条能力,是少数能提供该解决方案的玩家之一。

③配网智能化设备:为应对分布式能源接入和需求侧管理,欧洲配网升级需求旺盛。金盘科技(干式变压器)、伊戈尔(高频磁性器件)等在产品能效、智能化水平上具有竞争力,已进入欧洲高端市场供应链。

欧洲市场更开放,更侧重于项目成本、技术可靠性和交付效率。这为中国具有性价比优势的优质产品提供了市场空间。

三、接下去关注?细分环节与龙头公司价值逻辑

为什么是中国制造能够享受这轮溢价?

①交付周期:核心竞争力的“时间维”

高盛在对思源电气(Sieyuan Electric)的调研中指出,中国龙头企业的变压器交付周期约为6-9个月,而全球竞争对手(如日立能源、西门子能源、GE Vernova)的交付周期已拉长至2-3年。在AIDC建设争分夺秒的当下,这种交付能力的代差构成了实质性的竞争壁垒。

②全产业链垂直整合与成本溢价

中国电力设备行业拥有从原材料(取向硅钢、铜材)到核心零部件(分接开关、套管、绝缘材料)再到整机集成的完整链条。在全球通胀和劳动力紧缺背景下,中国企业的制造成本较欧美同类产品低30%-40%,同时毛利率仍能维持在较高水平,体现了强大的成本转嫁能力。

过往市场认为电力设备是低毛利的制造业,但思源电气的财务数据正在反驳这一观点。随着海外订单占比提升(海外毛利率通常比国内高10-15个百分点),国内龙头企业的综合毛利率正步入上行通道。我们来看一些哪些细分环节企业具备产业红利窗口。

①输变电核心环节:变压器与开关设备

价值逻辑:变压器是电网的“心脏”,在全球短缺背景下,其溢价空间最大。

②变压器的核心“咽喉”:分接开关

价值逻辑:分接开关(OLTC)是变压器的核心调节组件,技术壁垒极高,全球仅有少数几家公司掌握。

龙头企业国内市场占有率超过90%,全球仅次于德国MR。其业务逻辑类似“刀片+刀架”,存量维护和备件更换贡献了极高的现金流和利润率。

③特高压(UHV)与电网大脑:二次设备与总包能力

价值逻辑:特高压是中国电网走向全球的“金名片”,是解决能源资源错配的关键。

龙头企业国电南瑞是电网数字化与调度之王。其核心优势在于国家队绝对主力,在电网调度、变电站自动化、直流输电(高压直流继电保护)领域拥有垄断性技术。随着新型电力系统建设,电网对“软件定义”和“数字化”的需求激增。南瑞不仅受益于国内特高压招标的放量,更在海外高端市场的电网集成和控制系统招标中具备不可替代性。

④配电网与AIDC专用设备:出海新方向

价值逻辑:随着配电网从“单向受电”向“双向互动”转型,配网设备的升级空间巨大。

海外新兴市场电网建设正处于从0到1的过程,海兴电力从智能电表向微电网、储能和EPC总包延伸,构建了“产品+服务”的闭环。龙头企业在海外拥有产能具备交付优势。

总计而言,电力设备行业目前处于“低负债、高现金、订单满”的状态。对比美国同业(如Eaton, Schneider)30-40倍的PE估值,中国龙头公司PE多在15-25倍之间。随着全球资金对“电力设备超级周期”的认可,中国企业未来仍有红利可期。随着海外高毛利订单(通常比国内高10-15%)在2026-2027年进入交付高峰在线股票炒股配资门户,相关龙头的业绩有望实现25%-35%的复合增长。

广盛配资提示:文章来自网络,不代表本站观点。